Fizične osebe, ki opravljajo dejavnost, morajo do 31. marca oddati obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti. Obračun se, kot smo že vajeni, oddaja elektronsko prek eDavkov. Potrebujete le dostop do eDavkov in seštevek vseh izdanih računov v lanskem letu. Računovodski servisi za oddajo računajo okrog 60 evrov.

Tisti zavezanci, ki so prenehali z ugotavljanjem davčne osnove z upoštevanjem normiranih odhodkov, morajo od 1. januarja 2023 dalje voditi ustrezne poslovne knjige in evidence, kot to določa 5. odstavek 308. člena Zakona o davčnem postopku (ZDavp-2).

Kako izpolniti obrazec

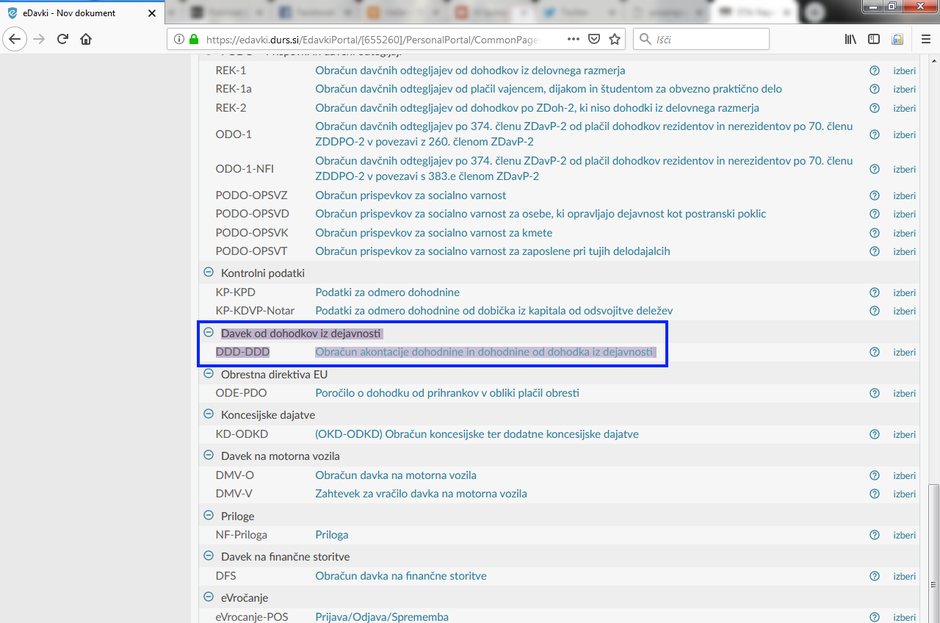

V eDavkih v meniju na levi strani izberete Dokumenti in odprete dokument DDD-DDD.

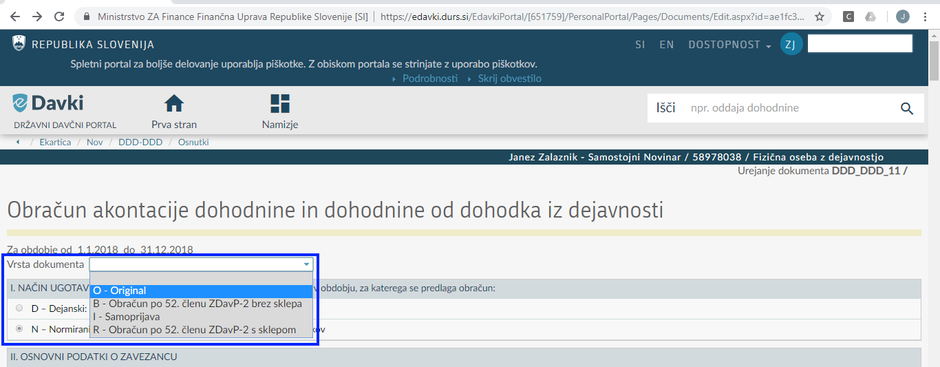

V oknu, ki se vam odpre, označite za kakšno obdobje oddajate obrazec. V primeru, da obračuna ne oddajate za celo leto, morate to ustrezno označiti. V vrstici vrsta dokumenta označite, da oddajate Original.

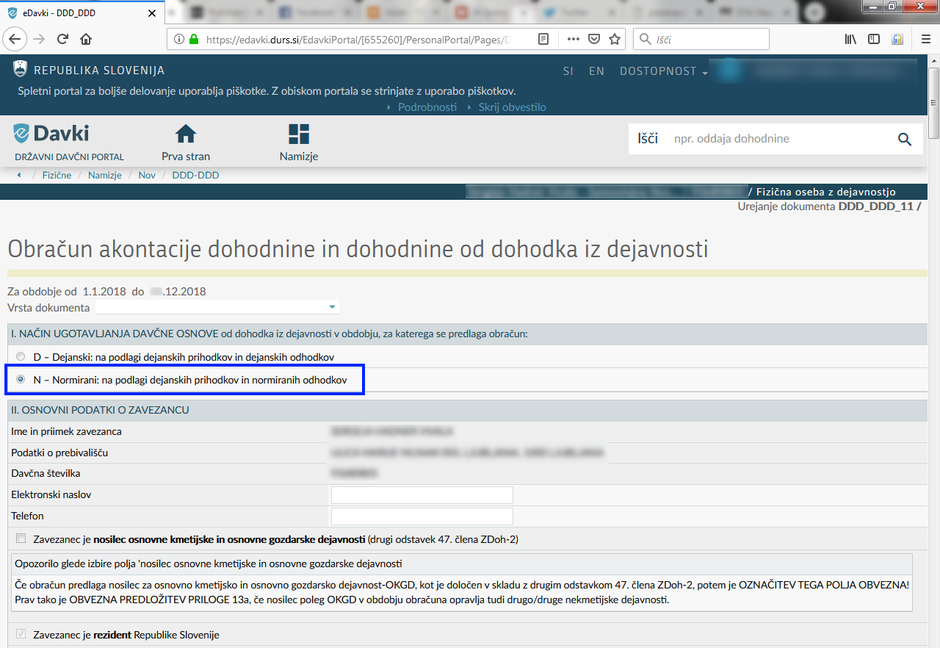

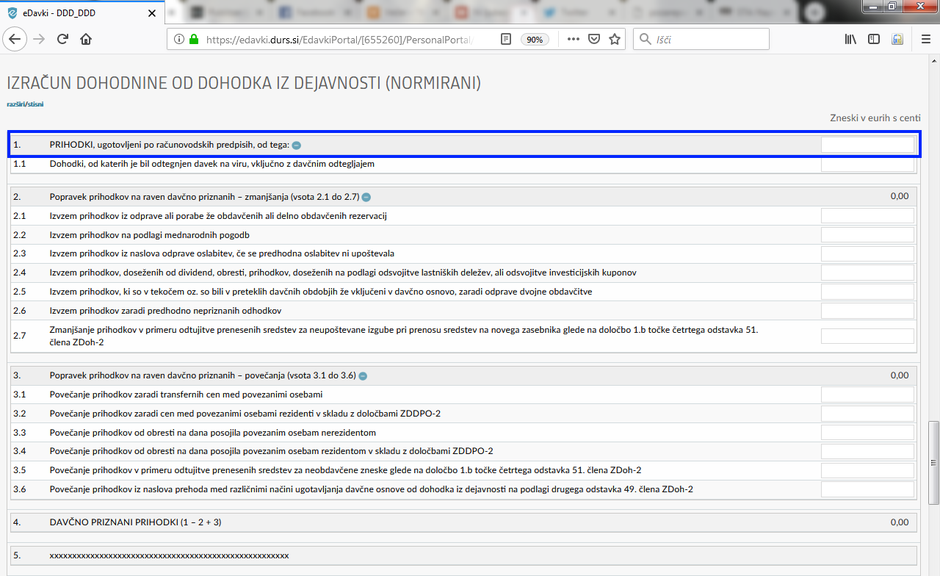

Odpre se vam obrazec, v katerem je označeno, da davčno osnovo ugotavljate na podlagi normiranih stroškov.

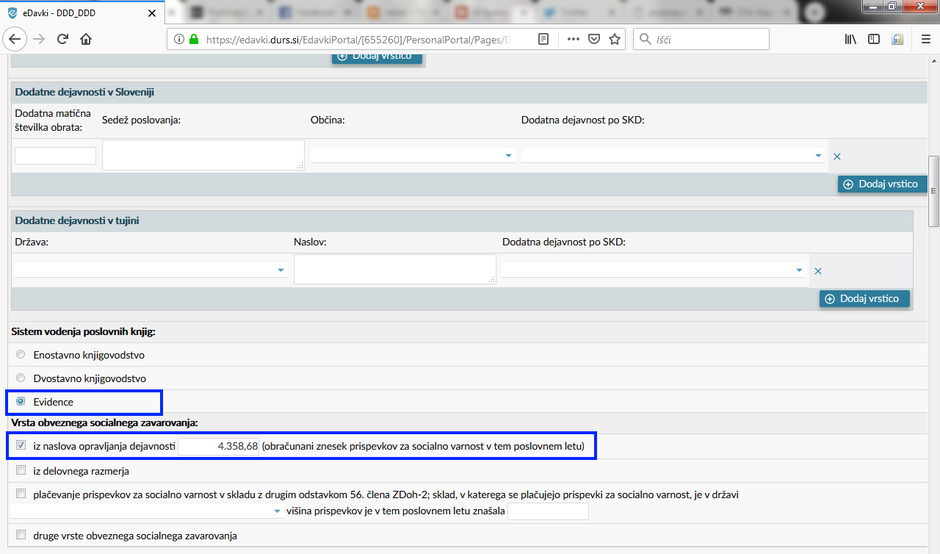

V rubriki Sistem vodenja poslovnih knjig obvezno označite Evidence, prednastavljeno je okence Dvostavno knjigovodstvo.

Znesek obračunanih prispevkov za socialno varnost je predizpolnjen za tiste zavezance, ki so imeli v obračunskem obdobju ves čas isti status in so oddali vse obrazce o prispevkih.

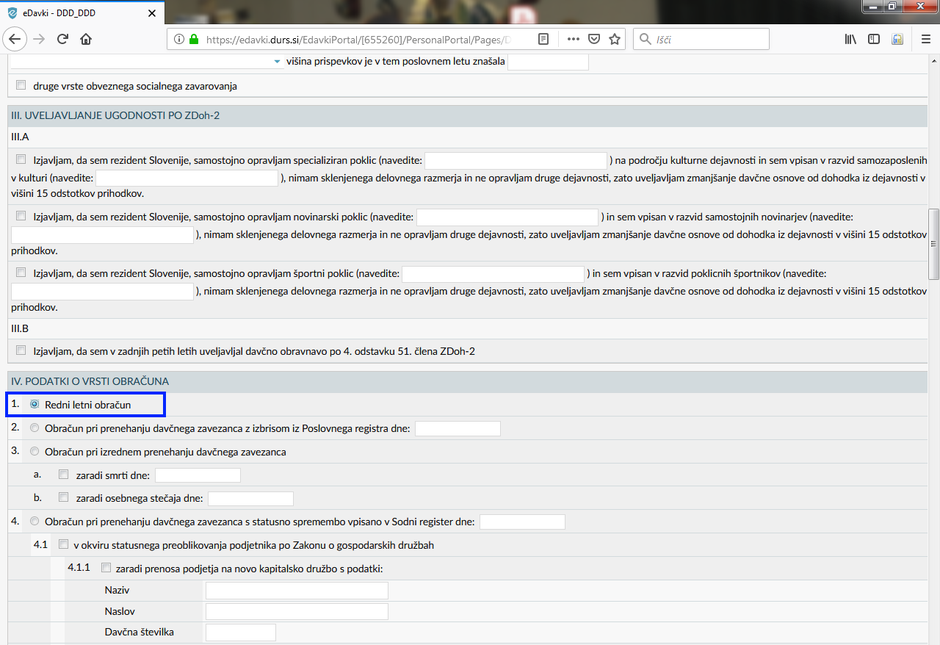

V rubriki Podatek o vrsti letnega obračuna označite Redni letni obračun.

V Izračunu dohodnine od dohodka od dejavnosti (Normirani) vnesete še seštevek vseh lani izdanih računov v okence Prihodki, ugotovljeni po računovodskih predpisih.

Znesek plačane akontacije je predizpolnjen.

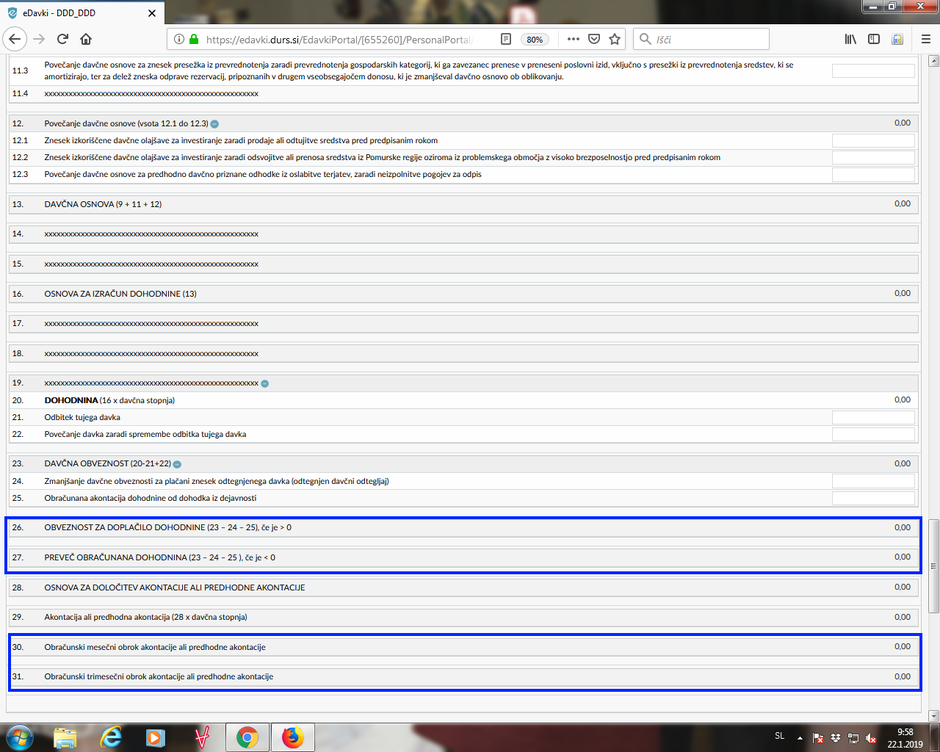

V primeru, da boste morali dohodnino doplačati, se bo v okencu 26 izpisal znesek, ki ga morate poravnati. Če boste dohodnino dobili vrnjeno, pa bo znesek vpisan v okencu 27.

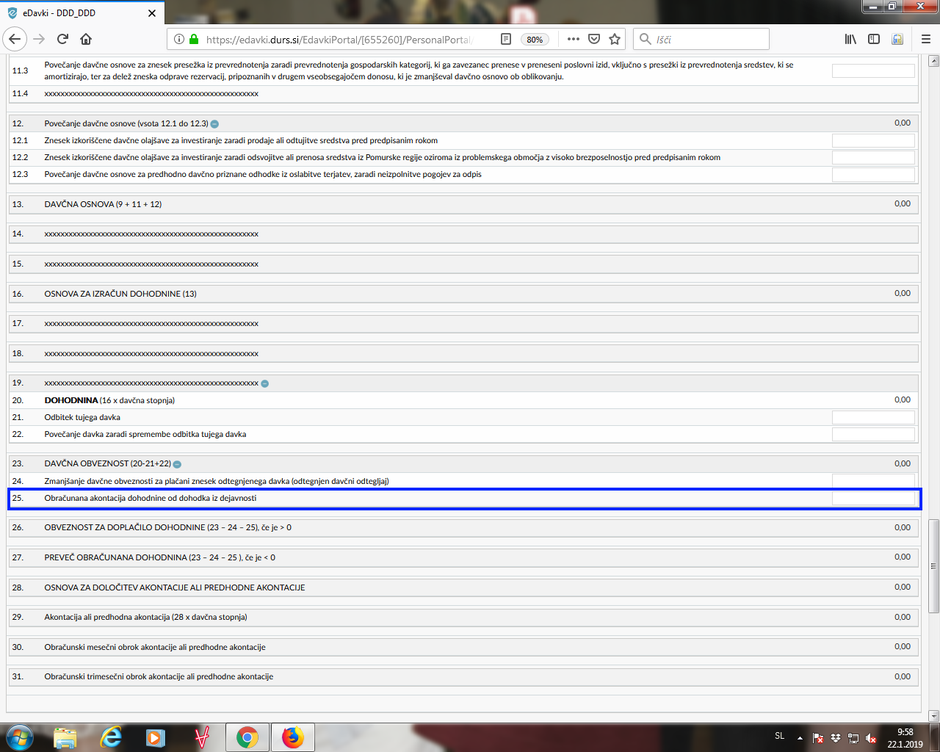

Znesek akontacije, ki jo boste morali plačevati v letošnjem letu, bo izpisan v okencu 30, če jo boste morali poravnati mesečno. Če boste akontacijo plačevali vsake tri mesece, pa bo znesek naveden v okencu 31.

Razliko med akontacijo dohodnine (med letom plačanih obrokov) in dohodnino od dohodka iz dejavnosti, ki je ugotovljena v obračunu za davčne zavezance, ki so normiranci, je treba plačati v 30 dneh od dneva predložitve obračuna. Finančna uprava pojasnjuje, da gre v tem primeru za dokončen davek, ki se ne všteva v letno davčno osnovo.

Z novim obračunom se spremenijo tudi zneski akontacij, kar pomeni, da se spremenijo tudi za to leto že plačane akontacije, na primer za mesec januar in februar. Če so novi obroki akontacije višji, mora zavezanec razliko v višini obroka za tiste obroke, ki jih je že plačal, poravnati pri prvem naslednjem obroku akontacije. To pomeni, da morajo tisti, ki so že plačali akontacijo za januar in februar, pri plačilu obroka za marec doplačati še to razliko.

Če je nova višina akontacije manjša, se preplačila zapadlih in plačanih obrokov akontacije vrnejo (ali pobotajo z morebitnim davčnim dolgom zavezanca) v 30 dneh po predložitvi novega obračuna.

Akontacija dohodnine se plača na prehodni davčni podračun - proračun države SI56011008881000030, referenca: SI19 DŠ-40002.

🍓 Vroča dekleta čakajo na vas na 👉 𝗦𝗲𝘅𝘁𝗼.𝗹𝗶𝗳𝗲

Članek zgleda dejansko koristen. Ker nisem s.p. sem ga sicer le preletel, ampak pohvalno. Nekaj me pa je zmotilo takoj na začetku: "upoštevanjem normiranih dohodkov". Dohodki niso normirani, temveč odhodki.