Za nove stranke največ ponujajo Intesa San Paolo, Sparkasse in Unicredit bank. Pri tem je zanimivo, da Intesa za depozit od šestih do osmih mesecev ponuja, 3,5-odstotne obresti, kar je precej več kot za enoletni depozit, kjer so obresti za nove stranke 3,1-odstotne.

Najboljšo ponudbo za obstoječe stranke ima Addiko bank, kjer za enoletni depozit 2,8-odstotne obresti, nove stranke pa lahko toliko dobijo že za depozit, ki ga vežejo za denar, ki ga vežejo za tri mesece do pol leta. Tudi za obstoječe stranke je kratkoročni depozit zanimiv, saj obrestna mera za vezavo za 91 dni znaša 1,95 odstotka.

Večina bank za enoletni depozit zdaj ponuja okrog 2,5 odstotka.

Intesa obstoječim strankam ob sklenitvi depozita prek digitalne banke ponuja 2,20-odsottne obresti (za zneske nad 50 tisoč evrov 2,40), ob sklenitvi v poslovalnici pa 2,00 oziroma 2,20 odstotka za zneske nad 50 tisoč evrov.

Unicredit do svojih obstoječih strank ni tako radodaren, za enoletno vezavo nad 13 mesecev lahko dobijo največ odstotek (sklenitev v poslovalnici 0,9 odstotka, za depozit nad 31 dni in do enega leta pa 0,80 odstotka (sklenitev v poslovalnici 0,7).

Sparkasse novim strankam za enoletni depozit ponuja tri odstotke, a že za 91 dni vezave je mogoče dobiti 2,6 odstotka, za polletno vezavo pa 2,80 odstotka.

Če boste zamenjali banko in nameravate skleniti depozit, bodite pozorni, saj "bonus" za nove stranke praviloma velja za sklenitev enega depozita do sto tisoč evrov, če nameravate svoj denar razdeliti v več depozitov z različnimi ročnostmi, preverite, pod kakšnimi pogoji vam bo banka to odobrila.

Gorenjska banka za evrsko vezavo ročnosti od 31 do 90 dni nudi obrestno mero 0,7 odstotka, od 91 do 180 dni 1 odstotek, od 181 dni do 13 mesecev nudi obrestno mero v višini 1,3 odstotka, od 13 do 23 mesecev ponuja obrestno mero v višini 2,6 odstotka ter za ročnosti od 24 do 35 mesecev obrestno mero v višini 2,8 odstotka.

Komitenti NKBM in SKB bi lahko dobili 198 milijonom evrov

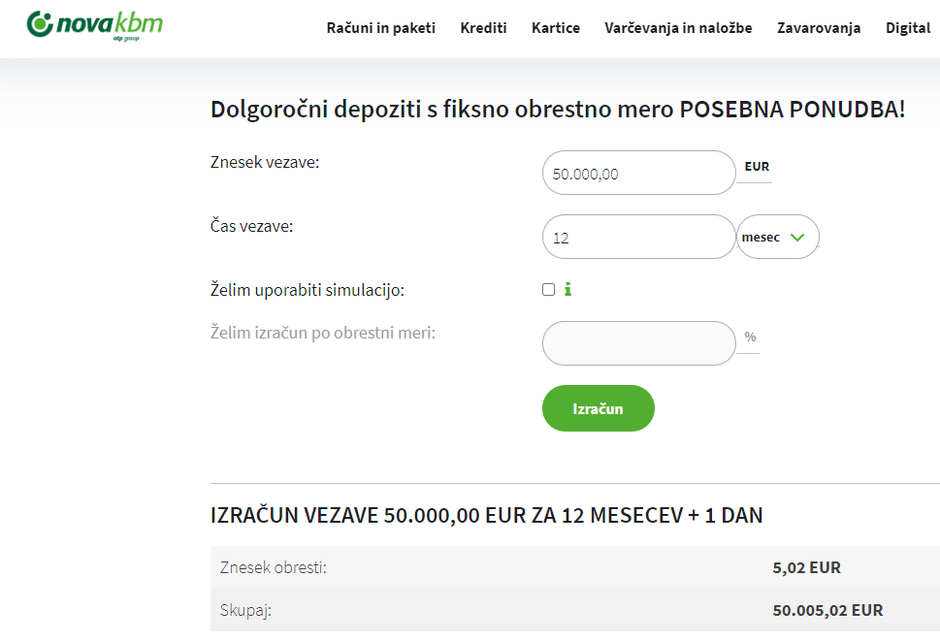

Pri ničelnih obrestnih merah še vedno vztrajata NKBM in SKB banka, ki sta obe v lasti madžarske OTP. Za enoletni depozit ponujata 0,01 odstotka, kar pomeni, da po enem letu za 50 tisoč evrov depozita dobiš pet evrov obresti. Pri treh odstotkih bi se nateklo 1500 evrov obresti. Pri tem informativni izračun na spletni stran, ki prinaša te mizerne obresti, prodajajo kot posebno ponudbo.

"V Novi KBM spremljamo gibanje obrestnih mer na finančnih trgih v Sloveniji in širše ter siceršnja gospodarska gibanja. Banka ima še vedno presežno likvidnost, delno tudi zaradi nekoliko manjšega obsega kreditiranja (opažamo sicer porast povpraševanja po potrošniških kreditih), zaradi česar obrestne mere za depozite rastejo počasneje," pojasnjujejo na NKBM. Podobno pravijo v SKB banki: "V SKB banki spremljamo razmere na trgu in uravnavamo obrestne mere depozitov in kreditov skladno z obrestno politiko banke. Banka ima še vedno presežno likvidnost, zaradi česar se obrestne mere za depozite prilagajajo postopno." Ali so kaj že prilagodili, niso navedli.

Ob tem je presenetljivo, koliko denarja imajo ljudje še vedno na teh dveh bankah. Konec lanskega leta je bilo na NKBM za 6,4 milijarde evrov vlog gospodinjstev, na SKB banki pa za 2,2 milijarde, v letu 2022 pa se je količina vlog gospodinjstev povečala za več kot pol milijarde.

Če bi imela vsa gospodinjstva denar na NKBM in SKB banki vezan za eno leto, bi dobili 640 tisoč evrov, če bi vsi zamenjali banko in sklenili depozit za 3,1-odstotno obrestno mero, pa bi dobili 198 milijonov evrov.

NKBM je ob tem razkrila, da se uporablja interni ekonometrični model, s katerim vpogledne vloge razporeja na stabilne in nestabilne.

Že v letu 2022 so bile vloge zaradi rasti obresti nekoliko bolj nestabilne kot leto prej, a je bila stabilnost vpoglednih vlog gospodinjstev še vedno neverjetnih 94,9-odstotna (leto prej 95,1-odstotna). Povedano bolj po domače, le pet odstotkov denarja se bo premaknilo tja, kjer so višje obresti. Pri podjetjih je bila stabilnost vpoglednih vlog 82,5-odstotna.

V letu 2022 je NKBM gospodinjstvom za obresti izplačala le 757 tisoč evrov, medtem ko je gospodinjstvom za obresti zaračunala kar 74 milijonov evrov.

janez.zalaznik@styria-media.si

🍓 Vroča dekleta čakajo na vas na 👉 𝗦𝗲𝘅𝘁𝗼.𝗹𝗶𝗳𝗲

Zamenjat banko je sicer najboljša rešitev, ampak v praksi ni tako enostavna. Zato bi bilo bolje, če bi država zaradi očitnih anomalij (rast obresti za kredite, ki je ni spremljala rast obresti na depozite) uvedla malo regulacije. Konkretno, da bi… ...prikaži več jim že pred meseci obdavčili ves profit iz naslova razlike v teh obrestih nad evropskim povprečjem.

Če lahko Romi tule nekaznovano počnejo, kar se jim zljubi, bomo denar morali hraniti v bankah, pa čeprav bomo za to morali plačati. Kakšen obresti neki ! Tu je Slovenija !!