Slovenski borzni trg je letos podobno kot lani med najslabšimi na svetu. Nemški Dax in ameriški borzni indeks S&P 500 sta letos pridobila že več kot štiri odstotke, globalni indeks MSCI World pa 1,5 odstotka.

Štiri analitike smo vprašali, kaj pričakujejo do konca leta, koliko slovenskih delnic naj ima vlagatelj v portfelju, prodati, kupiti ali držati delnice Nove KBM in Save Re ter ali pričakujejo, da bosta Mercator in Pivovarna Laško prodana.

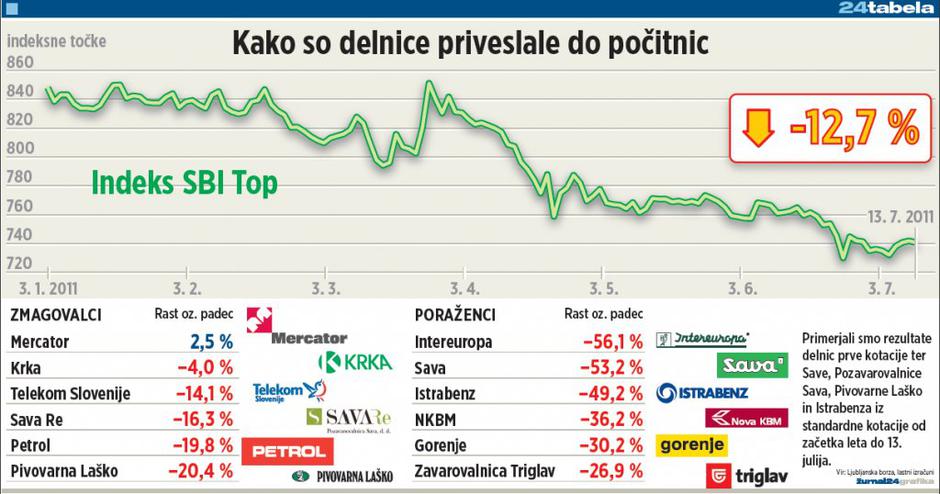

Ervin Kovačević, Raiffeisen: Slovenski kapitalski trg se še vedno sooča z nizko likvidnostjo, nezaupanjem vlagateljev, neprepričljivim in premalo ambicioznim poslovanjem borznih podjetij ter posledično postopnim upadom tečajev delnic in negativnim sentimentom na ljubljanski borzi vrednostnih papirjev. V primerjavi z drugimi pomembnejšimi borznimi indeksi po svetu je SBITOP podobno kot lani med najslabšimi po donosnosti. Letos je izgubil že skoraj 13 odstotkov, medtem ko je na primer nemški DAX letos* (*13.07.2001 ob 14.00) pridobil 4,24 odstotka, ameriški S&P500 4,45 odstotka, globalni borzni indeks MSCI World pa 1,5 odstotka.

Bojan Ivanc, KD Banka: Cene delnic so se v povprečju spet odrezale slabše od svetovnih, saj je indeks SBITOP od začetka leta izgubil 12 odstotkov, svetovni indeks MSCI World pa v evrih le dva. To pomeni že tretje zaporedno leto relativno slabših donosov od tistih, dosegljivih na širokem svetovnem trgu.

Sašo Stanovnik, Alta Invest: Gibanje slovenskega trga je na žalost potekalo v skladu s pričakovanji, saj so donosi podpovprečni zaradi negativnega sentimenta. SBI Top je tako letos upadel že za 13 odstotkov. Rezultati podjetij so sicer bolj ali manj v skladu s pričakovanji, toda na gibanje slovenskega trga bolj vplivajo drugi dejavniki.

Ani Klemenčič, GBD: Ljubljansko borzo še naprej spremljajo nizka likvidnost in prodajni pritiski, z izjemo delnic Krke, kjer družba sama odkupuje lastne delnice in so edine res likvidne delnice na naši borzi. Imamo še pet delnic, ki so približno likvidne, ene takšne obveznice (SOS2E), ostalo pa je "koma". Indeks SBITOP je od začetka leta padel za 12,84 odstotka, delnica Krke pa za primerjavo zdaj kotira pri okoli 4,69 odstotka nižjem tečaju, imela pa je ob 1,40 evra po delnici 2,3-odstotni dividendni donos. Na naš trg vplivajo večinoma negativne informacije: afere, vedno več brezposelnosti, razočaranje nad državno politiko, slabšanje makroekonomskih kazalcev, hitra rast zadolženosti, stečaji, negospodarno trošenje proračunskega denarja, gospodarski kriminal … in temu primerno je tudi gibanje trga. Upali smo sicer, da nam bo uspelo obrniti to ladjo, pa žal še kar tonemo.

Ervin Kovačević, Raiffeisen: Večjih negativnih korekcij do konca tega leta ne pričakujemo

Bojan Ivanc, KD Banka: Takega dogodka ne moremo izključiti, saj finančna ekonomija ni tehnična znanost, vseeno pa menimo, da je verjetnost večjih padcev precej nižja kot večje rasti. Pri KD Banki napovedujemo do konca leta približno 20-odstotno porast indeksa SBITOP, v to pa smo prepričani zaradi dejanske ocene prihodnje vrednosti poslovanja košarice šestih slovenskih podjetij. Vseeno se moramo zavedati, da enkratni odpisi nasedlih naložb naših podjetij postajajo preteklost, povsem razumno pa je pričakovati, da se bo dobičkonosnost naših podjetij približala povprečnim vrednostim iz preteklosti.

Sašo Stanovnik, Alta Invest: Na splošno ne pričakujemo večjih sprememb, ne navzgor ne navzdol.

Ani Klemenčič, GBD: Če bistvenih sprememb ali večjih dogodkov ne bo, potem lahko sledi še postopno padanje, a ob skromni likvidnosti. Če pa se bodo zgodile kakšne spremembe (prodaja Mercatorja, namera za prevzem Pivovarne Laško, prodaja A banke, Save, Žita ...), potem lahko pričakujemo malo več živahnosti. Kljub vsemu bistveno velikih popravkov, če prodaj družb in prevzemov ne bi bilo, do konca leta ne pričakujemo.

Ervin Kovačević, Raiffeisen: Najpomembnejši faktor spremembe cene posamezne delnice je vsekakor poslovanje podjetja. V primeru pozitivnih presenečenj, preseganja začrtanih načrtov uprave in preseganja napovedi analitikov lahko pride do spremembe cen navzgor. Prav tako so pomemben dejavnik uspešno in transparentno izvedene konsolidacije lastništev podjetij. Pomembni sta tudi splošna politična in gospodarska klima, ki sta trenutno na precej nizkih ravneh. Ob morebitnem poslabšanju teh dejavnikov lahko pričakujemo nadaljnji upad.

Bojan Ivanc, KD Banka: Zgolj boljši rezultati poslovanja na kratki rok niso bistveni, medtem ko so na dolgi rok ključni. Na tako majhnem borznem trgu, kot je Ljubljanska borza, sta sentiment in likvidnost ključna. Kot spodbuden dogodek bi lahko omenili morebiten uspel prevzem kakšnega od večjih borznih podjetij. Aktualen primer je Mercator, morda Pivovarna Laško.

Sašo Stanovnik, Alta Invest: Gibanje navzdol je možno predvsem, če se nadaljujejo preplahi na tujih borzah in bi se to preneslo tudi na slovensko borzo. Navzgor pa po dolgem času dejansko izpeljana odprodaja kakega večjega borznega podjetja s strani države. Povečala bi se tudi likvidnost, kar bi bilo dobro. Politično gledano je trenutna situacija neugodna, saj za vlagatelje šibka koalicija ne pomeni nič dobrega.

Ani Klemenčič, GBD: Navzgor: Na žalost odlični rezultati nekaterih slovenskih podjetij ne prepričajo kupcev in so delnice nekaterih uspešnih podjetij poceni. Pritok svežega denarja na kapitalski trg, spodbudna davčna zakonodaja, delovanje pravne države, kjer bi strogo kaznovali vsako oškodovanje premoženja, politični klientelizem in korupcijo. Doseči bi morali preventivni učinek, da niti na misel nikomur ne bi padlo, da bi počel kaj nedovoljenega.

Navzdol: Neuspešne prodaje zaseženih delnic, slabše mednarodne bonitetne ocene, špekulacije o ponovni recesiji, politična situacija, kakršno imamo, zaostrovanje krize, nemiri, rast brezposelnih in padanje kupne moči.

Ervin Kovačević, Raiffeisen: Za kapitalski trg je na splošno pozitivno, če se občasno dogajajo takšne večje spremembe lastništev, vendar pod pogojem, da so izvedene na pregleden način in ob obojestranskih koristih udeležencev kapitalskega trga. Velika je verjetnos, da bo do lastniške konsolidacije v Mercatorju in Pivovarni Laško res prišlo, je pa zaradi različnih dejavnikov težko napovedati, ali se bo to zgodilo že kmalu.

Bojan Ivanc, KD Banka: Do obeh transakcij se težko opredeljujem. Menim, da je večja verjetnost, da ne uspeta. Prodaja bi imela pozitiven vpliv na cene delnic ob drugih nespremenjenih pogojih.

Sašo Stanovnik, Alta Invest: Za zdaj smo do omenjenih odprodaj skeptični, prav zaradi dosedanje zgodovine teh prodaj. Veliko govora, na koncu pa nič. Če pa bi do odprodaj prišlo, bi lahko to bil trenutek za spremembo sentimenta in gibanja slovenskega borznega indeksa. Skratka, upanje ostaja, za zdaj pa velja previdnost.

Ani Klemenčič, GBD: Obstaja velika verjetnost, da bo do teh transakcij prišlo. Po pravi ceni je vse naprodaj. Lastništvo države (posredno ali neposredno), tudi prek državnih bank, se je izkazalo kot najslabše. Mercator potrebuje stabilno lastniško strukturo. Če kdo misli, da je Mercator nacionalni interes, zakaj potem ni nihče kupoval delnic po 180 evrov in več, ko je Agrokor poudil 221 evrov? Če bi bilo tako, bi bila cena na borzi bistveno višja.

Kar se tiče Pivovarne Laško: banke bi se znebile zgrešenih naložb z zgrešenim kreditiranjem in bi tako lahko ta denar preusmerili v kreditiranje realnega sektorja ter se rešili iz trenutno skoraj brezizhodnega položaja.

Bi tistim, ki so delnice NKBM in Save Re kupili v javni prodaji, svetovali, naj jih prodajo, dokupijo ali držijo (če ne potrebujejo nujno denarja)?

Ervin Kovačević, Raiffeisen: Po našem mnenju je na trenutnih ravneh bolj kot prodaja smiseln nakup/dokup omenjenih delnic.

Bojan Ivanc, KD Banka: Glede na našo aktualno cenitev delnice Nove KBM, ki znaša 12,3, svetujemo nakup delnic, medtem ko s cenitvijo delnice Save Re še ne razpolagamo.

Sašo Stanovnik, Alta Invest: Za Savo RE imamo trenutno v veljavi nakupno priporočilo. Za NKBM je položaj kompleksnejši. Vrednotenje je nizko, a tu so težave glede državnega lastništva, slab priokus nedavne dokapitalizacije, še naprej problematično stanje posojil (propadanje gradbincev). Priporočilo tako drži, kar pomeni, da obstajajo boljše nakupne priložnosti na trgu.

Ani Klemenčič, GBD: Držijo in čakajo na še cenejši nakup, ko bo pesimizem na višku, ob tem pa spremljajo, kako se družbi vedeta glede kakovosti njunih naložb (danih kreditov, višine potrebnih odpisov in slabitev, skratka, naj bodo na tekočem ali pokličejo borzne posrednike, ki jim bodo posredovali tekoče informacije. Lahko pa jih najdejo tudi na spletu. Nekaj, kar je bilo v zadnji javni prodaji po 8 evrov in pred manj kot tremi leti, ob prvi javni prodaji, po 27 evrov, je zdaj 6,5 evra.

Ervin Kovačević, Raiffeisen: Slovenski trg spada med manjše in bolj tvegane trge. Odstotek tveganih naložb v portfelju je odvisen od nagnjenosti posameznega vlagatelja k tveganju. Za povprečnega vlagatelja bi to lahko znašalo med 20 in 30 odstotki portfelja.

Bojan Ivanc, KD Banka: Po naših ocenah bolj ali manj simboličen, saj o tem priča ekonomska teorija. Na drugi strani ne moremo mimo tega, da lahko z relativno mirno vestjo ocenimo, da so slovenske delnice trenutno poceni, kar pa ne pomeni, da naj v portfelju posameznika dolgoročno zasedajo največje mesto.

Sašo Stanovnik, Alta Invest: Ker je majhen trg teoretično zanemarljiv delež v portfelju. Toda v praksi je jasno, da bodo slovenski vlagatelji imeli v domačih delnicah več od teoretičnega optimuma, a ne gre pretiravati. Skratka, maksimalno od 5 do 10 odstotkov.

Ani Klemenčič, GBD: Glede na to, da se državno premoženje skoraj od samega začetka samostojne države zlorablja za financiranje interesov vladajoče elite in so največja podjetja, ki še generirajo dobiček in prosti denarni tok ,praktično državni bankomat, ki izpljune denar, kadar si to zaželijo, je interes vlagateljev tako skromen, kot smo mu priča. Dodatno smo pod krinko nacionalnega interesa dovolili eno krajo za drugo. Nujne so hitre in drastične spremembe, za katere pa ni politične volje. Slovenija izgublja rating (glej priloženi graf, ki kaže kotacijo državnih obveznic v tujini). Zakaj torej sploh vlagati v slovenske delnice? Zato ker upanje umre zadnje? Ker bodo podjetja, kolikor jih bo to krizo preživelo, slej ko prej prevzeta in bodo s prevzemno premijo delnice prodali ali v upanju, da bo novi lastnik poskrbel za zadovoljne zaposlene, dobičkonosno poslovanje in investicije, prejemali dividende.

Slovenske delnice lahko, če ne bo svežega denarja in prevzemov, še padejo, saj se kriza pri nas iz dneva v dan poglablja, ob tem, da politika nima pojma, kako naj ukrepa, da zaustavi drvenje navzdol. Zato priporočamo največ 15 odstotkov v delnicah domačih podjetij (izberite tiste, ki tudi v krizi dobro poslujejo), ostalo pa naj bodo delnice tujih podjetij držav, ki jih kriza ni močno prizadela in imajo tudi v odnosu na evro in dolar boljši položaj, obveznice z zaščito pred inflacijo, depozit, nekaj lahko tudi surovin, vključno z zlatom. S prihranki ravnajte skrbno in preudarno, saj nam bo kupna moč še naslednjih nekaj let padala.